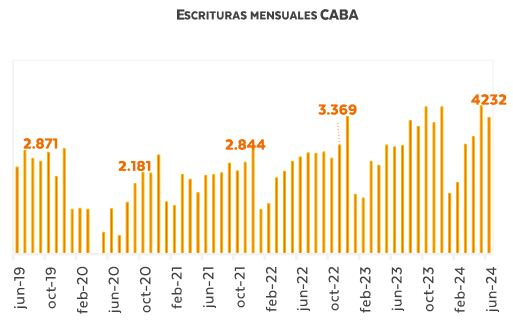

Según un estudio, en junio se concretaron 4.232 escrituras en la Ciudad de Buenos Aires; esto significó un aumento de 27,5% interanual y una caída de 7,8% respecto de mayo. Asimismo, se realizaron 19.952 operaciones de compraventa, es decir que se registró un aumento de 25,4% interanual, lo que marcó el mayor volumen operado desde 2019. Hasta el primer semestre de 2024 se acumulan dos años ininterrumpidos de crecimiento interanual, una de las tendencias más largas que se han observado en el sector.

En el mismo, elaborado por la firma Fabián Achaval Propiedades, se dice que las operaciones con hipoteca alcanzaron los 141 actos (+5,5% i.a.) y continúan con una participación baja en el total de actos concretados en CABA, con tan solo el 2,7% del total. A principios de 2024 comenzaron a proliferar créditos hipotecarios UVA de distintos bancos y por lo tanto se espera un repunte de este tipo de operación a corto plazo. La variable clave para observar es el salario real en dólares, que hoy es un 38% inferior a lo que era en la primera ola de créditos UVA de Macri. Pese a ello, el desempeño -comparado desde su lanzamiento- es similar.

La oferta de inmuebles en CABA disminuyó muy fuertemente en los últimos meses, pero parece haberse estabilizado entorno a las 100.000 unidades. En julio, Zonaprop registró una reducción del stock disponible de 22,7% interanual; y, frente al máximo alcanzado en junio de 2022, tuvo un descenso del 44,5%. Por su parte, Argenprop experimentó una baja del 21,0% interanual. Sin embargo, a nivel mensual Zonaprop muestra una suba del 2,1% y Argenprop, una baja de 1,4% mensual.

Los valores de publicación están experimentando una dinámica alcista en todas las unidades de análisis. Zonaprop y Mercadolibre llevan cinco meses consecutivos de subas interanuales (+5,5% y +6,8% respectivamente en junio), después de 55 meses, también consecutivos, a la baja. A nivel mensual, los valores de publicación en Zonaprop acumulan 12 meses ininterrumpidos de crecimiento mensual, aumentando 1,2% en junio. La dinámica de los valores de publicación comienza a divergir fuertemente según el segmento, siendo mucho más fuerte la suba en el segmento emprendimientos/en pozo, a raíz de la suba en los costos de la construcción.

Respecto de los precios de cierre, se observa una reducción en los porcentajes de negociación, lo que anticipa un ciclo alcista también en los diferentes segmentos de precio. En la foto actual, la suba más clara se da en los tickets de hasta 100.000 dólares, con menor impacto en el segmento de 100 a 200.000 dólares. En los tickets de más de 200.000 dólares, aún se mantiene la estabilidad de precios.

«Pese a estos inmensos desafíos por el lado de la macroeconomía, el mercado inmobiliario continúa en un microclima de crecimiento. Se espera además que en los próximos meses comiencen a traccionar los créditos hipotecarios y el blanqueo de capitales», expresaron desde la empresa líder del mercado inmobiliario porteño.