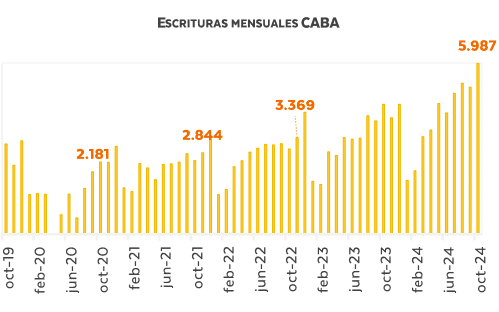

En octubre se concretaron 5.987 escrituras en la Ciudad de Buenos Aires, lo que significó un aumento de 29,5% interanual y de 16,1% respecto de septiembre. Asimismo, se realizaron 41.339 operaciones de compraventa lo que marcó el mayor volumen operado desde 2019. En perspectiva, en los últimos 12 años, solo en dos oportunidades se realizaron más operaciones que en la actualidad.

Los datos surgen del estudio Radar Inmobiliario, confeccionado por la firma Fabián Achával Propiedades. Del mismo modo, las operaciones con hipoteca alcanzaron los 944 actos, tuvieron un crecimiento interanual de 300% y una participaron del 15,8% de las escrituras totales en la ciudad. Este es el tercer mes en el que se ve un claro impacto de las distintas líneas de crédito hipotecario UVA que comenzaron a ofrecer los bancos a principios de 2024. En los próximos meses se espera que este tipo de operaciones continúen traccionando fuerte el mercado.

En los últimos 4 meses se viene observando un lento aumento mensual en la oferta de inmuebles en CABA, en torno a las 105.000 unidades, luego de una baja muy fuerte en los últimos meses. En el caso de Zonaprop, se observó una reducción del stock disponible de 10,4% interanual; y, frente al máximo alcanzado en junio de 2022, tuvo un descenso del 41%. Argenprop experimentó una baja del 12,7% interanual. A nivel mensual Zonaprop marcó una suba de +0,4% y Argenprop una baja de 0,3% mensual.

Por su parte, los valores de publicación están experimentando una dinámica alcista en todas las unidades de análisis. Zonaprop y Mercadolibre acumulan diez meses consecutivos de subas interanuales (+6,9% y +9,6% respectivamente en noviembre). A nivel mensual, los valores de publicación en Zonaprop llevan 17 meses de crecimiento mensual. La dinámica de los valores de publicación varía fuertemente según el segmento y se observa una fuerte la suba en el segmento emprendimientos/en pozo, a raíz del aumento en los costos de la construcción y la apreciación cambiaria.

Los precios de cierre están mostrando también una dinámica alcista, en especial en los tickets de hasta 100.000 dólares, con menor impacto en el segmento de 100 a 200.000 dólares. Por su lado, los porcentajes de negociación convergieron a valores del primer trimestre de 2019. En los tickets de menor valor se observan porcentajes de negociación aún más bajos.

La sólida dinámica del sector en 2024 se explica por el cambio de expectativas tras el recambio de gobierno, los precios del metro cuadrado que se ubican en niveles históricamente bajos, la mayor demanda impulsada por créditos hipotecarios y blanqueo, además del incremento del costo de construcción y la estabilidad cambiaria; todos estos factores en conjunto incentivaron fuertemente la compra de inmuebles.

Según explicaron desde FAP, de cara a 2025, se prevé un escenario optimista en el que el gobierno logre mantener la estabilidad sin devaluaciones, con la posibilidad de mejorar salarios en dólares y aliviar los controles cambiarios, lo que fortalecería aún más el sector. Todo esto permitiría, además, mayores niveles de crédito hipotecario y, por lo tanto, mayor volumen transado.